Glosario

Un inventario describe una revisión regular de las existencias de una empresa, en la que el stock real del almacén se compara con los valores del sistema contable. Esta comparación entre valor real y valor objetivo es importante para mantener una imagen exacta de activos y posibles deudas. Existen varios tipos de inventario, según requisitos y necesidades. Este artículo explica y compara los principales.

El Tema en Breve

- Un inventario es un proceso para supervisar y registrar todos los activos y deudas de una empresa.

- Los tipos comunes incluyen inventario a fecha de cierre, inventario cercano a cierre, inventario permanente, inventario por muestreo e inventario desplazado.

- Las empresas que venden o producen bienes suelen estar obligadas por ley a realizar inventario.

- El inventario ayuda a mantener existencias actualizadas y correctas, ahorrar tiempo y costes, y tomar mejores decisiones.

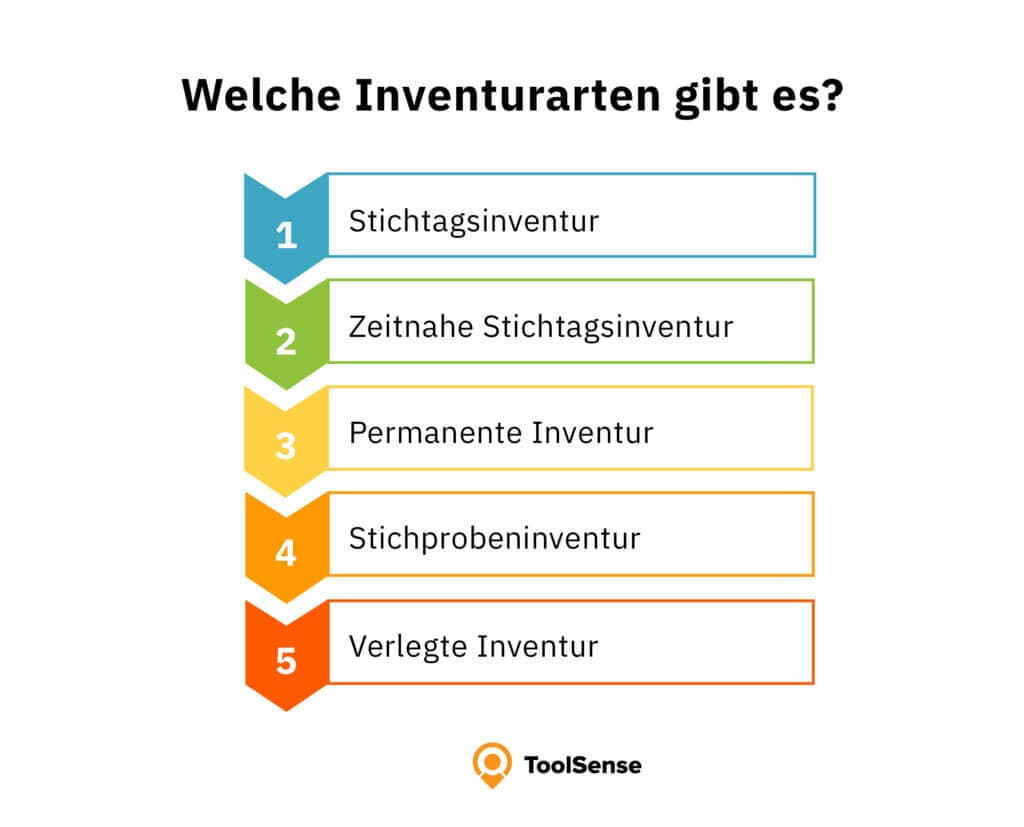

Los Tipos de Inventario Más Comunes

En Alemania, las empresas están obligadas por el código de comercio y la normativa fiscal a realizar inventario regularmente. También es un elemento importante de la gestión financiera. Los cinco tipos principales son:

- Inventario a fecha de cierre

- Inventario cercano a la fecha de cierre

- Inventario permanente

- Inventario por muestreo

- Inventario desplazado

Cada tipo tiene sus ventajas y desventajas y se adapta a distintos sectores y áreas de negocio. Entender estas cinco variantes ayuda a elegir el mejor método para cada empresa.

Inventario a Fecha de Cierre

El inventario a fecha de cierre se realiza en un momento fijo, normalmente al final del ejercicio. El stock del almacén se compara con el sistema contable. Este método es fácil de realizar y ofrece una imagen precisa del stock. A menudo tiene lugar al final del ejercicio, por ejemplo el 31 de diciembre. Su desventaja es que consume tiempo y puede generar errores si las existencias cambiaron durante el año.

Inventario Cercano a la Fecha de Cierre

El inventario cercano a la fecha de cierre se realiza alrededor de la fecha del balance. En Alemania, la empresa dispone de una ventana de hasta 10 días después de esa fecha. Ayuda a tener una imagen actual del stock. Los errores pueden detectarse rápido, pero requiere más tiempo y trabajo que un inventario estrictamente a fecha fija.

Inventario Permanente

El inventario permanente es una revisión continua del stock durante todo el año. Ofrece una visión constante de las existencias. Su ventaja es que permite detectar errores rápidamente. Sin embargo, puede ser caro y consumir mucho tiempo. Se usa a menudo en grandes empresas que necesitan una supervisión precisa.

Inventario por Muestreo

En el inventario por muestreo solo se revisa una parte del stock para ahorrar tiempo y costes. Es rápido y económico, pero ofrece una visión menos exacta. Se utiliza en sectores donde no se requiere una supervisión completa, aunque sí una revisión regular.

Inventario Desplazado

El inventario desplazado es una forma especial en la que el stock se registra en otro momento. En Alemania, puede hacerse hasta dos meses después o tres meses antes de la fecha del balance. Esto aporta flexibilidad, pero los cálculos hacia delante o hacia atrás aumentan el riesgo de errores.

Si el inventario se realiza después de la fecha del balance, los valores se recalculan hacia esa fecha. Las compras se restan y las ventas se suman. Si se realiza antes, los valores se proyectan. Las compras se suman y las ventas se restan. Ejemplo:

Valor de inventario: 70.000 €

+ Compras: 13.500 €

- Ventas: 60.000 €

Stock de

inventario a la fecha de cierre = 23.500 €

¿Cómo Se Realiza un Inventario?

Tradicionalmente, el inventario puede realizarse con tres métodos:

- Inventario físico: el stock real se compara con el sistema contable. Los artículos del almacén se registran manualmente y se comparan con los datos contables. Es adecuado para empresas pequeñas con poco stock.

- Inventario contable: los datos del sistema contable se comparan con los artículos reales. No se registran artículos manualmente, sino que se usan datos contables. Es adecuado para grandes empresas con mucho stock.

- Inventario de activos fijos: se registran activos como máquinas, equipos o edificios. Los activos reales se comparan con los datos contables. Es adecuado para empresas con muchos activos fijos que necesitan supervisión precisa.

Todos los tipos y métodos de inventario tienen ventajas y desventajas. Por eso es importante analizar los requisitos de la empresa antes de elegir.

Ventajas del Software de Inventario

Un software de gestión de inventario puede ayudar en inventario físico, contable y de activos fijos:

- Ahorro de tiempo: reduce mucho el tiempo necesario al recopilar y procesar datos automáticamente.

- Precisión: la recopilación automatizada reduce los errores del inventario manual.

- Supervisión: el software monitoriza stock en tiempo real y lanza alertas cuando detecta cambios.

- Visión general: ofrece una vista completa del stock, con ubicación, cantidad y datos de ventas.

En conjunto, un software de inventario puede ahorrar tiempo y costes, y aumentar la precisión del seguimiento.

Conclusión: Ahorrar Tiempo Con ToolSense

Los tipos de inventario ayudan a las empresas a registrar y supervisar existencias. El método adecuado depende del sector y de los requisitos de cada empresa. El inventario puede realizarse físicamente, mediante datos contables o como inventario de activos fijos.

ToolSense es un software de gestión de inventario que ayuda a las empresas a administrar y controlar sus existencias. Con el software de Asset Management de ToolSense, las empresas pueden automatizar el proceso, ahorrar tiempo y reducir errores. ToolSense también ofrece supervisión en tiempo real y alertas para reaccionar rápido ante cambios.

FAQ

¿Qué Tipos de Inventario Existen?

Los cinco tipos comunes son inventario a fecha de cierre, inventario cercano a cierre, inventario permanente, inventario por muestreo e inventario desplazado.

¿Cuántos Tipos de Inventario Hay?

Hay cinco tipos principales.

¿Quién Debe Realizar Inventario?

Las empresas que venden o producen bienes suelen estar obligadas a realizar inventario.

¿Qué Método Es Mejor?

No existe un único mejor método, porque la elección depende del tamaño de la empresa, sector y requisitos específicos.

¿Qué Es un Inventario Cercano a la Fecha de Cierre?

Es un inventario realizado alrededor de la fecha del balance, a menudo dentro de una ventana de 10 días posteriores según las normas alemanas.

¿Qué Se Entiende por Inventario?

Un inventario es un proceso en el que una empresa registra y supervisa sus existencias para asegurar que los datos sean actuales y correctos.