Entreprise

Comment faire en sorte que les machines, véhicules, équipements et outils d’une organisation créent de la valeur aussi longtemps que possible ? Tout repose sur trois notions liées : la durée de vie utile, l’amortissement et la maintenance. Quand on les estime correctement, on planifie mieux les investissements, on subit moins de pannes et on sait à quel moment réparer plutôt que remplacer.

La durée de vie d’un actif n’est pas qu’une ligne dans un bilan comptable. Elle pèse sur les budgets, sur la sécurité, sur la disponibilité des pièces et, plus largement, sur la façon dont on exploite ses équipements au quotidien.

Points clés

- Les organisations doivent comprendre la durée de vie utile de leurs actifs pour les exploiter en sécurité.

- Plusieurs méthodes d’amortissement permettent de répartir le coût d’un actif sur sa période d’utilisation.

- Le suivi des actifs, les historiques de maintenance et les données IoT aident à prolonger la durée de vie des équipements critiques.

Comprendre la durée de vie utile d’un actif

La durée de vie utile, c’est la période pendant laquelle une entreprise peut raisonnablement se servir d’un actif pour en tirer une valeur économique. On parle parfois de durée économique ou de durée de service. Elle varie selon le type d’actif, l’intensité avec laquelle on l’utilise, son environnement et le soin apporté à son entretien.

L’amortissement entre en jeu dans le même cycle de vie. Il fait le lien entre l’investissement de départ et la période durant laquelle l’actif contribue vraiment à l’activité.

Qu’est-ce que l’amortissement ?

L’amortissement est une méthode comptable qui étale le coût d’un actif sur sa durée de vie utile. Plutôt que de tout imputer l’année de l’achat, l’entreprise répartit la dépense sur plusieurs exercices.

En pratique, durée de vie utile et amortissement indiquent à quel moment un investissement important peut être nécessaire pour remplacer des actifs critiques.

Actifs immobilisés et actifs corporels

Un actif peut être corporel ou incorporel. Les actifs corporels sont physiques : bâtiments, machines, véhicules, mobilier, outils, matériel informatique. Les actifs incorporels, eux, n’existent pas physiquement mais ont bien une valeur économique, comme une licence, une marque ou un droit d’auteur.

Les immobilisations sont des actifs corporels destinés à durer. On y range en particulier les bâtiments, les véhicules, les machines, le mobilier et les équipements informatiques.

Pourquoi connaître la durée de vie utile ?

Une estimation fiable sert d’abord à la planification financière et fiscale, puisque les immobilisations s’amortissent sur leur durée de vie. Elle aide aussi à anticiper les remplacements et à caler les budgets de maintenance.

Elle pèse également sur les décisions du terrain. Lorsque l’entretien coûte plus cher que la valeur résiduelle de l’actif, ou que les pannes se multiplient, mieux vaut souvent remplacer. À l’inverse, un actif déjà amorti peut continuer à rendre de fiers services tant qu’il reste en bon état.

Reste la question de la sécurité. Une machine qui approche de sa fin de vie théorique mérite des inspections plus rapprochées. Les relevés d’utilisation, les contrôles et les tickets de maintenance permettent alors de trancher : peut-elle continuer à tourner, ou non ?

Comment déterminer la durée de vie d’un actif

Plusieurs sources peuvent être utilisées :

- Spécifications du fabricant

- Expérience avec des actifs similaires

- Pratiques du secteur

- Estimations techniques

- Historique de maintenance et d’utilisation

- Contraintes réglementaires ou de conformité

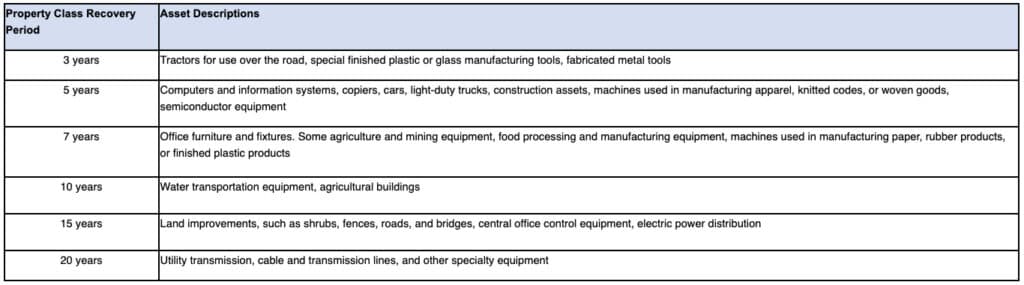

Aux États-Unis, par exemple, l’IRS publie dans sa Publication 946 des tableaux d’amortissement pour différentes classes d’actifs. Ces barèmes ne remplacent pas une analyse de terrain, mais ils rappellent une chose : chaque type d’actif obéit à sa propre logique de durée de vie.

Facteurs qui influencent la durée de vie

Le type d’actif compte beaucoup. Ordinateurs, imprimantes et copieurs ont des cycles bien plus courts que les bâtiments, les machines lourdes ou les infrastructures. Mais attention : deux équipements en tout point identiques peuvent vieillir de manière très différente selon l’usage qu’on en fait.

Les principaux facteurs sont :

- L’état initial et la qualité de fabrication

- La fréquence et l’intensité d’utilisation

- Le lieu d’exploitation, l’humidité, la poussière ou les vibrations

- La maintenance et la disponibilité des pièces

- L’évolution technologique

- Les règles de conformité et de sécurité

Un équipement bon marché à l’achat peut finalement revenir plus cher sur l’ensemble de sa durée de vie, dès lors qu’il demande des entretiens fréquents ou que ses arrêts perturbent la production.

Comment calculer l’amortissement

Plusieurs méthodes existent. La plus répandue, et de loin, est l’amortissement linéaire.

Amortissement linéaire

L’amortissement linéaire répartit le coût amortissable à parts égales sur toute la durée de vie. Trois données suffisent : le prix d’achat, la valeur résiduelle attendue et la durée d’utilisation.

Formule : (prix d’achat - valeur résiduelle) / durée de vie = amortissement annuel

Exemple : un tracteur coûte 20 000 dollars et sa valeur résiduelle estimée est de 5 000 dollars après dix ans. L’amortissement annuel est donc :

20 000 dollars - 5 000 dollars = 15 000 dollars / 10 ans = 1 500 dollars par an

Amortissement accéléré

L’amortissement accéléré charge davantage les premières années. Il a du sens quand la valeur chute surtout au début de la vie de l’actif, ou quand la réglementation l’autorise.

Deux approches reviennent souvent : la méthode de la somme des chiffres des années et la méthode dégressive.

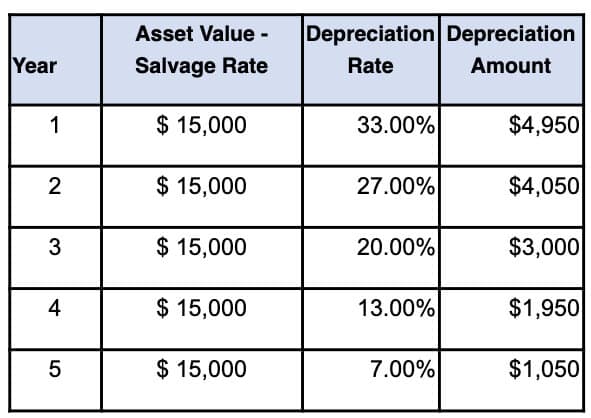

Méthode de la somme des chiffres des années

Pour une durée de cinq ans, on additionne 1 + 2 + 3 + 4 + 5 = 15. La première année représente 5/15 du total amortissable, la deuxième 4/15, puis 3/15 et ainsi de suite.

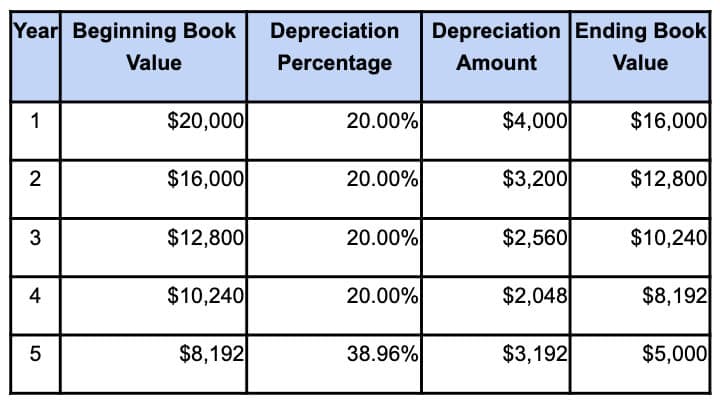

Méthode dégressive

La méthode dégressive applique un taux fixe à la valeur comptable en début d’année. Cette valeur diminuant d’une année sur l’autre, le montant amorti recule lui aussi.

Estimer la durée de vie des immobilisations

Beaucoup d’actifs servent bien plus longtemps que leur période d’amortissement. Un mobilier de bureau amorti sur dix ans peut tenir vingt ans en service. Véhicules, machines et outils dépassent eux aussi régulièrement leur durée comptable, à condition de suivre l’entretien avec sérieux.

Bonnes pratiques pour prolonger la durée de vie

Tout commence à l’achat, avec le bon choix d’équipement. Qualité de fabrication, disponibilité des pièces, support du fabricant, facilité d’entretien : ces critères pèsent autant que le prix affiché.

Ensuite, c’est la maintenance régulière qui fait la différence. Un programme de maintenance préventive ralentit l’usure, espace les pannes et préserve les performances dans la durée.

Bonnes pratiques :

- Choisir l’actif adapté à l’usage réel

- Respecter les intervalles de maintenance

- Former les opérateurs et les équipes

- Suivre les consignes OEM

- Utiliser des pièces d’origine ou approuvées

- Centraliser les tickets, documents et historiques de maintenance

Comment ToolSense peut aider

ToolSense réunit actifs, équipements et machines sur une seule plateforme. Grâce aux QR codes, au NFC, aux données IoT et aux dossiers de cycle de vie, on sait à tout moment où se trouve un actif, comment il est utilisé et quand il faut intervenir.

Tickets de service, maintenances, réparations, rapports d’inspection, images, documents : tout est rattaché directement à l’actif concerné. Un collaborateur scanne le code, signale un problème, ajoute une photo si besoin, et le ticket part vers la bonne personne.

Côté IoT, les équipes suivent la localisation, le temps de fonctionnement, la tension de batterie, la charge ou encore les vibrations. Autant de signaux qui permettent de déclencher une intervention avant qu’une panne ne stoppe l’activité.

Comment ISS a amélioré ses processus d’actifs avec ToolSense

ISS Austria montre bien ce que donne la gestion de durée de vie à grande échelle. Près de 6 500 machines de nettoyage sont consignées dans une base centrale, avec des rapports de maintenance standardisés et des contrôles de sécurité annuels, de quoi maintenir une flotte fiable sur de nombreux sites clients. En équipant les machines critiques de télémétrie, de GPS, de capteurs basse consommation et de Bluetooth, on peut fonder les décisions de maintenance sur l’usage et l’état réels, et plus seulement sur l’âge.

Le cas 2M-Gruppe éclaire un autre angle : la durée de vie tient aussi à la visibilité sur le coût total. En suivant l’âge, l’état, le statut DGUV-V3, la localisation et l’historique de réparation, l’équipe sait si un équipement doit être réparé, remplacé, réaffecté ou mis au rebut, avant que les coûts cachés ne s’accumulent.

FAQ

Comment déterminer la durée de vie d’un actif ?

Il faut analyser son âge, sa fréquence d’utilisation, ses conditions d’exploitation, les recommandations du fabricant et l’historique de maintenance.

Quels actifs ont une durée de vie courte ?

Les actifs à court terme durent moins d’un an. Les ordinateurs, logiciels et certains équipements ont aussi des cycles relativement courts, souvent de trois à cinq ans.

Quels actifs ont une longue durée de vie ?

Les terrains, bâtiments, meubles, machines et certaines infrastructures peuvent durer de nombreuses années, voire plusieurs décennies.

Comment calculer la durée de vie utile d’un actif ?

Elle se calcule à partir de l’expérience, des données de maintenance, des pratiques du secteur, des estimations techniques et des recommandations du fabricant.